特許権の価値を「説明できる数字」に。譲渡価格・グループ間移転・事業承継の根拠資料。

“言い値”ではなく、技術と市場性に基づく「客観的根拠」を最短5営業日で。

用途譲渡・売買・グループ間移転・事業承継の疎明資料など

数百万かかる本格的な鑑定とは異なり、目的を「税務説明・社内稟議」に絞ることで、特許権の現在価値をスピーディに数値化。

税務署・社内稟議・取引先に対して「なぜその価格なのか」を客観的に説明できる特許権の価値評価書(PDF)を作成。

想定用途:グループ会社間の権利移転、M&A時の譲渡価格算定、事業承継時の価格疎明、職務発明の相当対価(報奨金)の根拠など。

- 秘密厳守

- ご相談内容は、弁理士法第30条の守秘義務により厳重に守られます。

- 資料不要

- 資料なし・口頭ベースで大丈夫です。まずは今の状況(特許番号など)をご相談ください。

- 費用なし

- 無料相談は費用はかかりません。ここで終了しても問題ありません(勧誘は一切行いません)。

- 分析基盤

- 独自構築の裁判例ロイヤルティ料率データベース(267件超)に基づき、業界・技術分野ごとの適正料率を算出。

本サービスは 無料相談 → ご同意・ご入金 → 評価作業 の順で進みます。お申込みは無料相談の後にご案内します。

※本サービスは簡易評価であり、税務調査での是認を100%保証するものではありません。

※あくまで「価格算定の合理的根拠(疎明資料)」としての利用を想定しています。

この評価でわかること・わからないこと

わかること

- 特許権単体の「税務・説明用の時価」

- 譲渡価格が「経済合理性」に基づいているかの確認

- 将来かかる維持コスト(年金)を含めた実質価値

- 第三者(弁理士)作成による客観的な価格の根拠

わからないこと

- 侵害訴訟での損害賠償額の完全な算定

- 事業全体ののれん代を含めた企業価値

- 税務調査の結果そのものの保証

この評価書でできること

価格決定の透明性確保

「将来の維持年金」や「技術の陳腐化」を考慮し、なぜその価格になるのかを論理的に証明します。

M&A・資金調達の補助

保有特許を「資産」として可視化。企業の技術力を数値でアピールするための補強資料になります。

税務リスクの軽減

根拠のない価格設定による寄附金課税(みなし譲渡所得)のリスクを、客観的根拠で軽減します。

職務発明の対価算定

発明者(従業員)への報奨金算定の根拠として。「売上への貢献度(寄与率)」を技術的見地から客観的に評価します。

活用事例(想定シーン)

廃業した会社の特許を取引先へ

活用:「0円譲渡」による法人税(受贈益)リスクを回避するため、適正な時価を算出し円満譲渡。

▼ 課題

亡き父の工場を廃業し、特許を個人で相続。取引先企業(A社)にタダで譲ろうとしたが、相手側に多額の税金(受贈益)がかかる懸念があった。

▼ 結果

売上への寄与率から「高すぎず安すぎない適正価格」を算出。「評価+名義変更」をセットで行い、税務調査に備える形を整えた。

親会社→子会社への特許移転で寄附金課税を回避

活用:事業再編に伴う特許権移転で、「時価」の根拠を評価書で明示し、税務リスクを事前回避。

▼ 課題

製造部門を子会社化する際、関連特許も一緒に移転したい。しかし「適正価格」が不明で、安すぎると親会社に寄附金認定、高すぎると子会社の負担が重い。

▼ 結果

製品売上と特許の寄与率から「税務上も経営上も合理的な価格」を算出。経理部門・顧問税理士も納得する根拠資料として、スムーズに権利移転を完了。

※本サービスの算定ロジックを活用できる一般的なシーンです

ご利用の流れ(3ステップ)

① 無料相談&請求書送付

無料相談では評価の目的(譲渡・M&A・職務発明など)と対象特許(特許番号)を確認します。 相談は必須・無料です。ここで終了してもOKです。 進行をご希望の場合のみ、利用規約をご確認・ご同意の上、請求書(銀行振込)をお送りします。

② ご入金&資料共有

お振込み後、必要な数字(例:関連製品の売上・粗利。売上がない場合は過去の費用明細など)を共有してください。

着手は「必要データの受領」+「入金確認」後の翌営業日から。そこから最短5営業日で、ドラフト(確認用PDF)をお送りします。

③ ドラフト確認~納品

簡易方式で評価額を算定して、透かし入りドラフトを共有します。

計算前提の誤りなどがある場合に限り修正に対応します。

ドラフト送付後、3営業日以内にご意見がなければ了承とし、特許権の価値評価書(PDF・目安:10~15頁)を納品します。

価格とお支払い

¥110,000 (税込・定額)

全国対応・出張不要。特許1件あたりの価格です。

お支払い方法

※本サービスは源泉徴収(10.21%)の対象です(義務のある法人・個人事業主さま)。

例:税抜100,000円 × 10.21% = 10,210円を控除し、お振込額 99,790円(税込110,000円 – 10,210円)。

特許庁への「名義変更」も代行します

評価後の「特許権移転登録申請(名義変更)」も併せて承ることが可能です(別料金:89,500円〜)。

評価から権利移転までワンストップで完了させたい場合はご相談ください。

納品物と評価範囲

納品:PDF(目安:10~15頁)

含まれる/含まれない

▼ 1. 評価書表紙:弁理士署名で信頼性を担保

※作成者(弁理士)を明記。サンプルは架空の特許を使用していますが、実際の案件ではお客様の特許情報に基づき作成します。中規模グループ間移転ケースのサンプルもご用意しています。

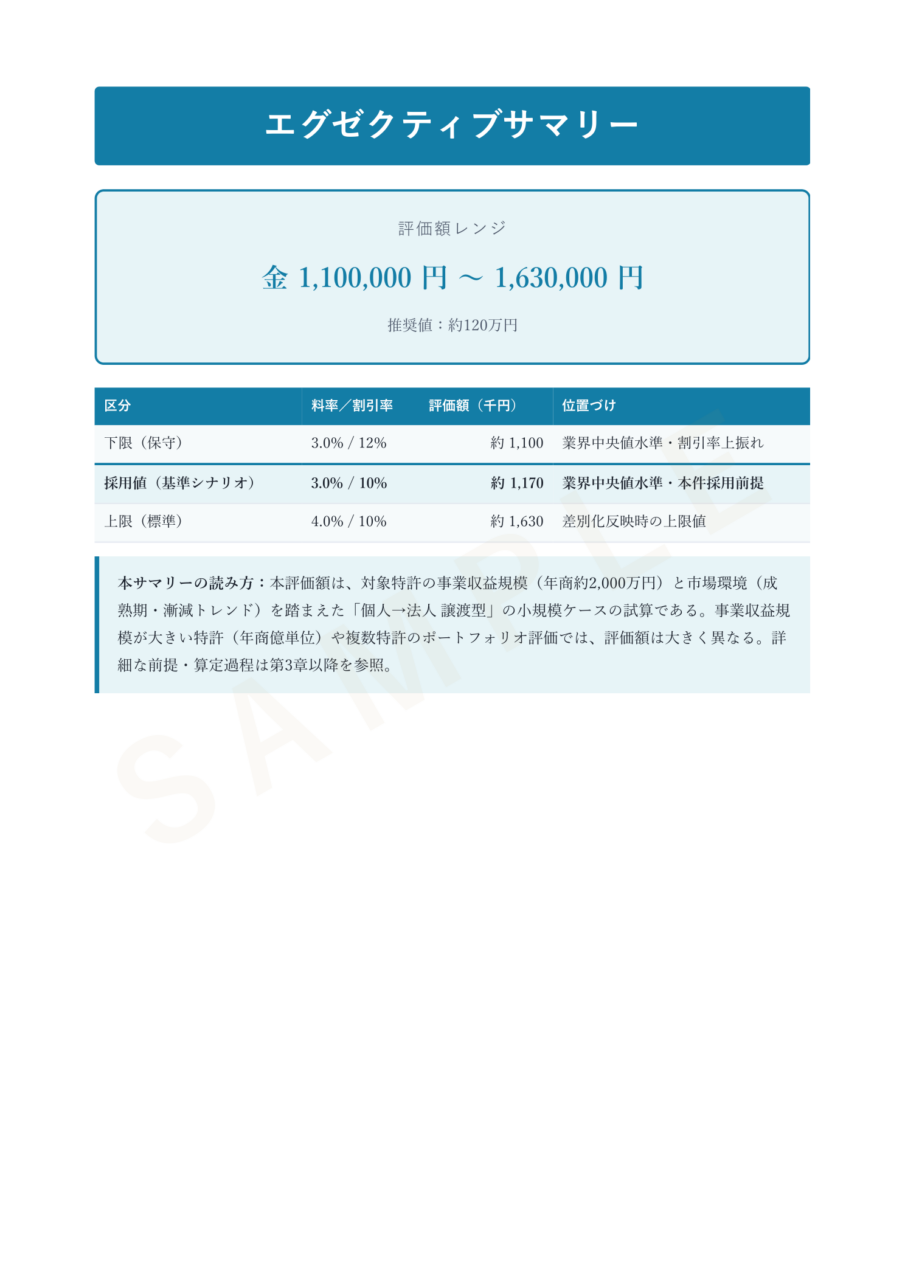

▼ 2. エグゼクティブサマリー:一目で分かる結論

※評価手法(ロイヤルティ免除法など)、料率、そして「評価額レンジ(推奨値)」を1枚に凝縮。税務署への疎明資料として添付可能です。

※詳しい免責と範囲は「利用規約」をご確認ください。

※成果物の著作権は当方に帰属します(社内・交渉目的での複製は可)。

算定の根拠と品質

- 裁判例DB 267件

- 特許侵害訴訟で裁判所が認定した実施料率を独自に抽出・分類。裁判例の料率は当事者間の合意料率とは性質が異なりますが、業種別の相場感や評価額の合理性を裏付ける客観的な参照指標として活用しています。

- 3アプローチ併用

- コスト・マーケット・インカムの3アプローチを案件特性に応じて使い分け。単一手法の偏りを避け、必要に応じて複数アプローチで突合します。

- 弁理士が一件ずつ算定

- 料率の選択・寄与率の認定・各種調整は担当弁理士が判断。算定プロセスを評価書本文に記載します。

よくある質問(FAQ)

Q. まだ売上がない(出願中の)特許でも評価できますか?

はい。売上がない場合は将来収益ではなく「かかった費用(コストアプローチ)」で評価するのが一般的です。過去の弁理士費用や印紙代を積算したレポートを作成します。

Q. グループ会社間の特許権移転でも、評価書は必要ですか?

はい。たとえ100%親子会社間でも、「時価」で取引しないと寄附金課税や受贈益課税のリスクがあります。評価書は「恣意的な価格設定ではない」ことを税務署に説明するための客観的根拠になります。また、社内の経理部門や役員会への説明資料としても有効です。

Q. どの技術分野でも対応できますか?

IT、機械、化学、日用品など全分野対応可能です。弁理士が明細書(権利範囲)を読み解き、「その技術が製品にどれくらい貢献しているか(寄与率)」を技術的見地から判断できるのが強みです。

Q. 機密は守られますか?

はい。弁理士法第30条の守秘義務により、ご相談内容やデータが外部に漏れることはありません。

Q. 評価書を作ったあと、名義変更の手続きもお願いできますか?

はい、可能です。特許庁への移転登録申請代理も承っております(別途費用)。評価とセットでご依頼いただくケースも多いです。

Q. 製造方法の特許やソフトウェアの特許でも評価できますか?

はい、カテゴリを問わず対応しています。製品単体だけでなく製造工程やソフトウェアに関する特許も、対象製品・サービスの売上データを起点に算定します。物の特許とは寄与率の認定方法が異なるため、案件ごとに方針をご相談しながら進めます。

Q. 海外の特許権(米国・欧州・中国・PCT等)も評価できますか?

はい、対応しています。売上データがあれば日本特許と同様に算定可能です。M&Aやグループ会社間移転で複数国の特許群を一括評価したい場合は、各国の市場規模・残存期間・維持状況を踏まえてご相談ください。

無料相談の30分で、解決の方針が見つかった事例

Case 1 : 事業承継・相続

廃業した会社の特許を、取引先へ。「0円譲渡」の課税リスクを回避

評価方法や税務上のリスクを診断。算出可否と必要なデータを30分で無料相談。

日程が合わない場合や、メールでのご相談をご希望の方は下記フォームよりお問い合わせください。

✉ お問い合わせフォームはこちら